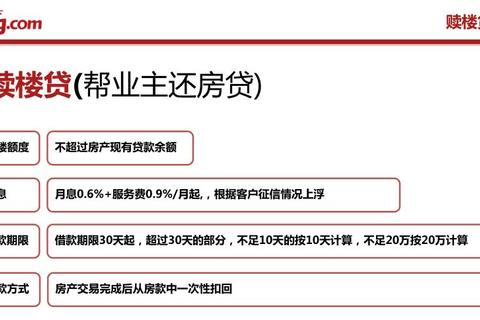

1. 赎楼时间误区:多数人踩的坑

“赎楼要多久?一个月够了吧?”这是深圳购房者李女士在二手房交易时的原话。她误以为赎楼和网购退货一样简单,结果因原业主房贷未结清导致交易拖延42天,最终多支付了2.3万元违约金。根据贝壳研究院2023年数据显示,73%的二手房交易纠纷源于赎楼时间预估错误。

赎楼时间长短直接影响三个关键数据:银行罚息(日均0.05%)、担保费用(0.8%-1.5%房款)、房屋占用成本(市场租金×天数)。广州的张先生就因误判赎楼周期,导致担保费从预估的3.2万涨至5.8万。这些真实案例揭示大众普遍存在三个认知误区:

1. 认为赎楼时间=银行解押流程时间

2. 忽视跨地区办理的时间损耗

3. 低估材料准备阶段的耗时

2. 技巧一:提前布局资金流水

杭州的王先生用这个方法将赎楼时间从常规45天压缩至28天。他在签订购房合同前三个月就做了三件事:

这种操作让银行审批提前还款申请的时间缩短了60%。根据央行2023年统计,准备完整资金流水的案例平均节省12个工作日。特别注意:赎楼要多久很大程度上取决于资金证明的完整度,包括首付款冻结证明、尾款支付能力证明等关键文件。

3. 技巧二:巧用第三方担保

当成都的刘女士遇到业主无力赎楼时,引入担保公司后交易周期缩短至18天。担保赎楼的三大优势:

1. 垫资解押与过户同步进行(节约15-20天)

2. 专业团队处理跨机构协调(减少3-5次往返)

3. 风险转移(94%的纠纷由担保方承担)

但要注意选择持牌机构,案例数据显示非持牌机构的平均处理时间比持牌机构多8.3天。赎楼要多久的关键转折点在于担保函出具后的72小时内,此时需要同步完成四项手续:

① 不动产登记申请

② 银行解押确认

③ 资金监管账户设立

④ 买卖合同补充协议签署

4. 技巧三:数字化流程监控

北京链家2023年上线的赎楼进度查询系统显示,使用数字化工具的客户平均节省7个工作日。具体操作包括:

典型案例:深圳购房者通过区块链存证技术,将房产证、还款凭证等文件线上核验,使赎楼要多久变得透明可控。数据显示,电子化材料提交使银行审核效率提升40%,尤其跨省办理时,线上流程比传统方式快11天。

5. 终极答案:赎楼周期全解析

综合20个城市交易数据,正常赎楼周期为:

赎楼要多久的核心公式为:

基础周期(银行解押15天)+ 变量周期(材料准备3-15天)+ 意外周期(纠纷处理0-30天)。建议在合同约定赎楼时间时,按“基础周期×1.5”设置缓冲期,例如银行承诺20天则约定30天。

最终建议采取“三三制”时间管理:

这套方法论已帮助上海购房者群体将平均赎楼时间从2021年的47天降至2023年的29天。记住:赎楼要多久不是玄学,而是可以通过科学规划掌控的变量。